¿Estás buscando una guía para el Merval? Probá el PBI

- 12 ene 2016

- 2 min de lectura

En mi primer post voy a escribir sobre el pararelismo existente entre los mercados accionarios y el crecimiento económico.

La correlación positiva entre los mercados accionarios y el crecimiento económico ha sido recientemente resaltada en la literatura financiera debido al importante desarrollo de los mercados accionarios.

Inducido, principalmente, por la globalización económica y financiera de las últimas décadas.

Sin embargo, la literatura escrita sobre este tópico tiene resultados ambiguos. Por un lado, trabajos como Fama (1990), al analizar los rendimientos bursátiles entre 1953 y 1987 en Estados Unidos, demuestra que la economía real es la causa de los resultados bursátiles, lo que se contrapone con estudios que muestran una relación inversa.

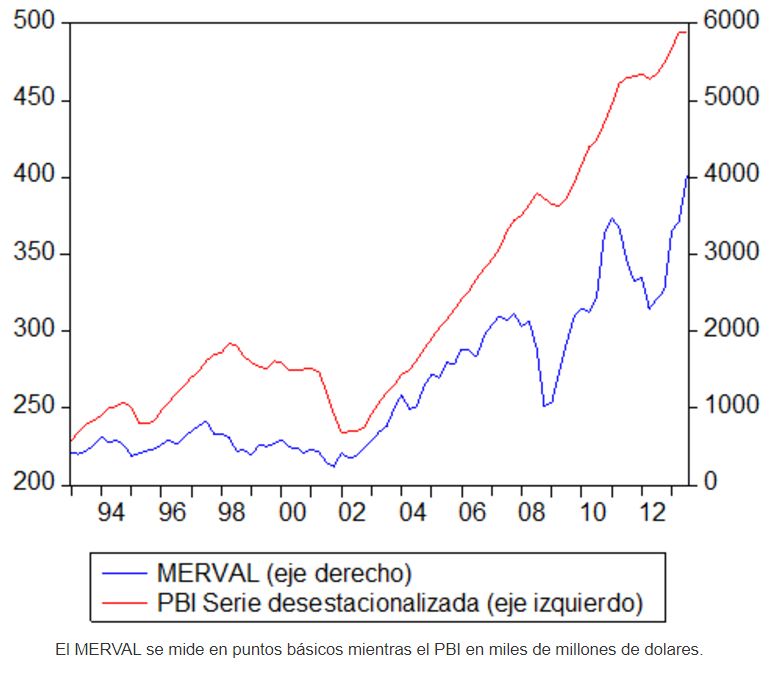

Para examinar la evolución de largo plazo entre el mercado accionario y su relación con el Producto de Argentina utilizare la serie de tiempo trimestral del PBI desestacionalizada y la serie trimestral del MERVAL para el periodo desde 1-1993 hasta 3-2013. Los datos de las series temporales fueron obtenidas del INDEC y de la bolsa de comercio de Buenos Aires.

En el siguiente gráfico se muestra la evolución de ambas series:

Previo al análisis econométrico, conviene destacar que, tanto el PBI como el indicador bursátil, experimentaron un crecimiento irregular pero con similares tendencias.

La siguiente ecuación muestra los resultados del modelo ARIMA (1,1,0) que establece la relación del logaritmo del MERVAL como variable explicada del logaritmo del PBI y su primer rezago. Este muestra que la variación porcentual unitaria del PBI produce, en promedio, una variación del 2,77% del MERVAL, ceteris paribus.

LOG (MERVAL)t = -9.009256 + 2.77164 LOG (PBI)t + 0.826581 LOG(MERVAL)t-1 (2.528433) (0.435856) (0.080109)

R2=0,955.

A su vez, la relación de Causalidad de Granger, identificada en el siguiente cuadro, muestra un movimiento bidireccional. Es decir, se encontró causalidad tanto del PBI hacia el índice bursátil, como así del MERVAL hacia el producto bruto interno.

Cuadro: Test de causalidad de Granger

Hipótesis nula Estadístico-F Probabilidad

PBI does not Granger cause MERVAL. 2,84 0,043

MERVAL does not Granger cause PBI. 5,01 0,003

En conclusión, dado que muchas consultoras económicas predicen que durante el primer semestre del 2016 la economía estará en recesión, mientras que el segundo semestre será de recuperación con buenas proyecciones para el 2017, se podría intuir, según este estudio, que para aquellos inversores bursátiles el primer semestre de este año no será para invertir en acciones sino en activos de renta fija.

*En ningún caso debe tomarse lo expresado aquí como asesoramiento o recomendación de inversión, simplemente comparto mi visión para reflexionar sobre el tema.

Comentarios